Gayan Samaraweera

Gayan Samaraweera

ශ්රී ලාංකිකයන් ලෙස අප වර්තමානයේ මුහුණ දෙමින් සිටින්නේ පෙර නොවූ විරූ උග්ර ආර්ථික අර්බුදයකට බව විශේෂයෙන් කිව යුතු නොවේ. රුපියලේ අගය අමෙරිකානු ඩොලරයට සාපේක්ෂ ව ඉතා වේගයෙන් පහළ වැටීම සහ දිනෙන් දින, විශාල අගයන්ගෙන් ඉහළ යන භාණ්ඩ මිල අප මුහුණ දෙන ආර්ථික අර්බුදය කෙතරම් බරපතල ද යන්න පිළිබිඹු කරයි.

රටේ උද්ගත වී ඇති ආර්ථික අර්බුදයට විසඳුමක් ලෙස විදේශ ණය ප්රතිව්යූහගත කළ යුතු ව තිබූ නමුත් රජය ඒ සඳහා අවශ්ය පියවර නිසි කලට නොගත් බව වර්තමානයේ නිතර කතාබහට ලක් වන කරුණකි.

විශේෂයෙන් ම ජාත්යන්තර මූල්ය අරමුදල වැනි ආයතන හරහා අදාළ ණය හිමියන් සමඟ සාකච්ඡා කර ණය ප්රතිව්යූහගත කිරීමකට යොමු වන්නැයි විපක්ෂය ඇතුළු විවිධ කණ්ඩායම් පසුගිය කාලය පුරාවට රජයට බල කරන අයුරු ද පෙනෙන්නට තිබිණි.

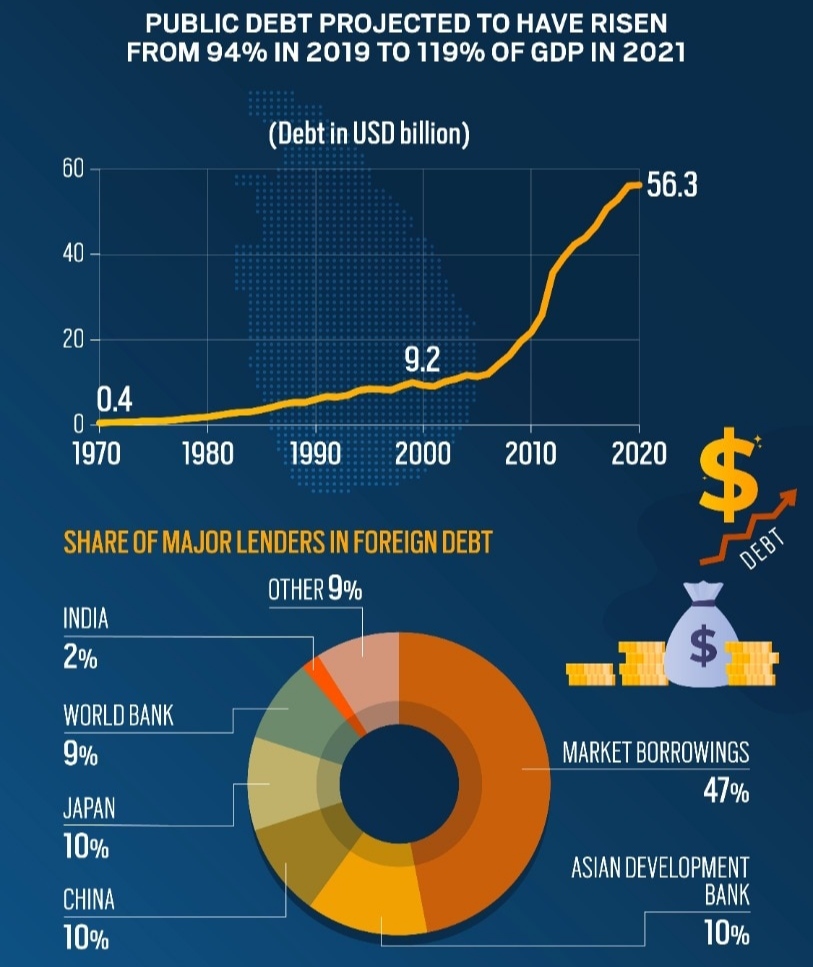

ශ්රී ලංකාවේ ආර්ථික අර්බුදයට බලපෑ කරුණු

ඉතා අඩු කාල සීමාවක් තුළ ගෙවිය යුතු ආකාරයේ ණය මුදල් ලබා ගෙන ඒවා ප්රමාණවත් ආදායමක් නොලැබෙන ව්යාපෘති සඳහා ආයෝජනය කිරීම, මෙරට ආර්ථික අර්බුදකාරී තත්ත්වයක් නිර්මාණය වීම සඳහා බලපෑ ප්රධාන කරුණක් වේ. මේ වන විට ශ්රී ලංකාව ලබා ගෙන ඇති ඇති ණය බොහොමයක් ඉතා කෙටි කාලයක් තුළ ගෙවා අවසන් කළ යුතු, ඉහළ පොළී අනුපාතයක් සහිත ඒවා වේ.

ණය නොවන, විදේශ ආයෝජන සහිත ව යම් යම් ව්යාපෘති ක්රියාත්මක කිරීමට සූදානම් වූ අවස්ථාවල දේශපාලන කණ්ඩායම් නියෝජනය කරන විවිධ පාර්ශව, බොහෝ විට දේශපාලන පක්ෂ පදනම් කර ගෙන බිහි වූ වෘත්තීය සමිති මැදිහත් වී එවැනි ව්යාපෘති කඩාකප්පල් කිරීම ද මෙරටට විශාල ආදායමක් අහිමි වීම ආර්ථික අර්බුදයක් නිර්මාණය වීමට බලපෑ තවත් හේතුවකි.

ආදායමට සාපේක්ෂව ගෙවිය යුතු ණය, පොළී සහ වෙනත් වියදම් ඉහළ අගයක් ගැනීම

ලෝකයේ ණය මුදල්වලට අදාළ පොළී මුදල් ගෙවීම සහ අනිකුත් වියදම් සඳහා රාජ්ය ආදායමෙන් වැඩි ම මුදලක් වැය කරන රටවල් අතර ශ්රී ලංකාව ඉහළ ස්ථානයක සිටියි. මෙරට ජාතික ආදායමෙන් සැලකිය යුතු මුදලක් ණය වාරික ගෙවීම, පොළී මුදල් ගෙවීම, සෞඛ්ය සේවා පවත්වාගෙන යාම, නිදහස් අධ්යාපනය ලබා දීම සහ රාජ්ය සේවකයන්ගේ වැටුප් ගෙවීම වැනි දේ සඳහා වැය වේ.

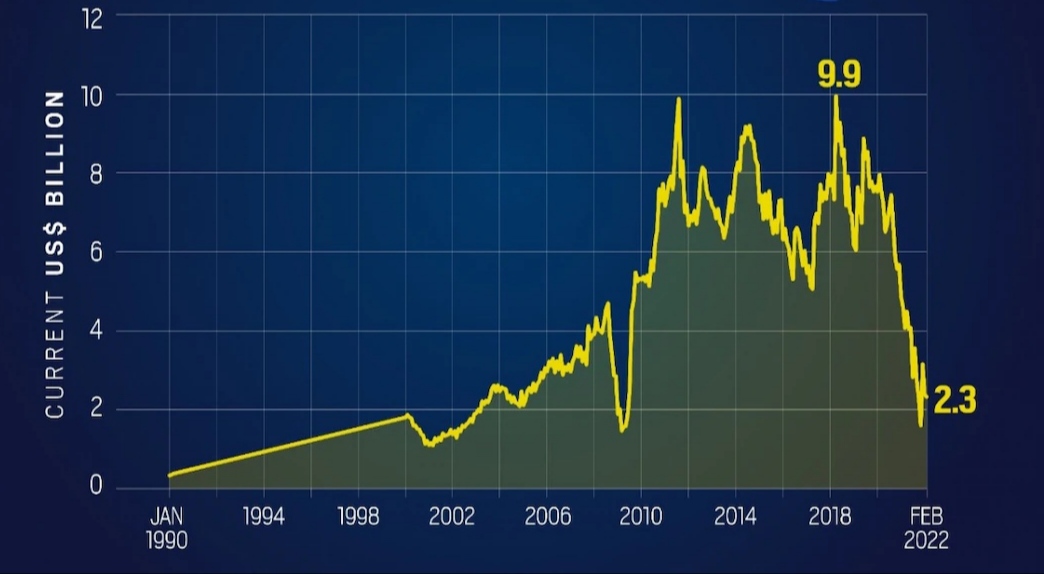

වරින් වර බලයට පත්වන සෑම රජයකට ම ඊට පෙර පැවැති රජයන් ලබා ගත් ණය මුදල්වලට අදාළ පොළී මුදල් ගෙවීම සඳහා ද ණය ලබා ගැනීමට සිදු වී තිබේ. එම ණය සියල්ල ම පාහේ ආපසු ගෙවිය යුත්තේ ඩොලර්වලින් බැවින් අදාළ ණය මුදල් ගෙවීමේ දී දේශීය වශයෙන් ලැබෙන බදු ආදායමෙන් විශාල දායකත්වයක් එයට නොලැබේ. ඒ සඳහා යොදා ගත හැක්කේ විදේශ මුදල්වලින් ආදායම් ලැබෙන සංචාරක සහ අනිකුත් අපනයන කර්මාන්ත සහ විදේශ රටවල රැකියාවල නිරත වන ලාංකිකයන් එවන විදේශ ප්රේෂණ පමණි.

ඉහත කී ක්රමවලට අමතර ව ඩොලර් ඇතුළු විදේශ මුදල්වලින් ආදායම ලබා ගත හැකි ආකාරයේ ව්යාපෘති ආරම්භ කිරීම රටකට අත්යවශ්ය වුවත් ශ්රී ලංකාව තුළ වරාය සහ ගුවන් තොටුපොළ වැනි, ජාත්යන්තර සම්බන්ධතා සහිත එවැනි ව්යාපෘති ඇත්තේ කිහිපයක් පමණි.

ණය ප්රතිව්යූහගත කිරීමකට යොමු වන්නැයි ඉදිරිපත් වූ ඉල්ලීම්

වාර්තමානයේ රට තුළ උද්ගත වී ඇති ආර්ථික අර්බුදයට විසඳුමක් වශයෙන් මේ වන විට වෙනත් රටවලින් ලබා ගෙන ඇති ණය ප්රතිව්යූහගත කරනු සඳහා යොමු වන්නැයි විපක්ෂය සහ වෙනත් විද්වතුන්ගෙන් සැදුම්ලත් කණ්ඩායම් හා ආයතන 2020 අගභාගයේ පටන් ඉල්ලා සිටියහ.

ඊට අමතරව පවතින ආර්ථික සහ දේශපාලන අර්බුදකාරී තත්ත්වයට විසඳුම් සෙවීමේ අරමුණින් පාර්ලිමේන්තුව නියෝජනය කරන බොහෝ පක්ෂවල නියෝජිතයන්ගේ සහභාගිත්වයෙන් පසුගියදා පැවති සර්ව පාක්ෂික සමුළුව අතරතුර ද ණය ප්රතිව්යුහගත කිරීම පිළිබඳ ව සාකච්ඡා විය.

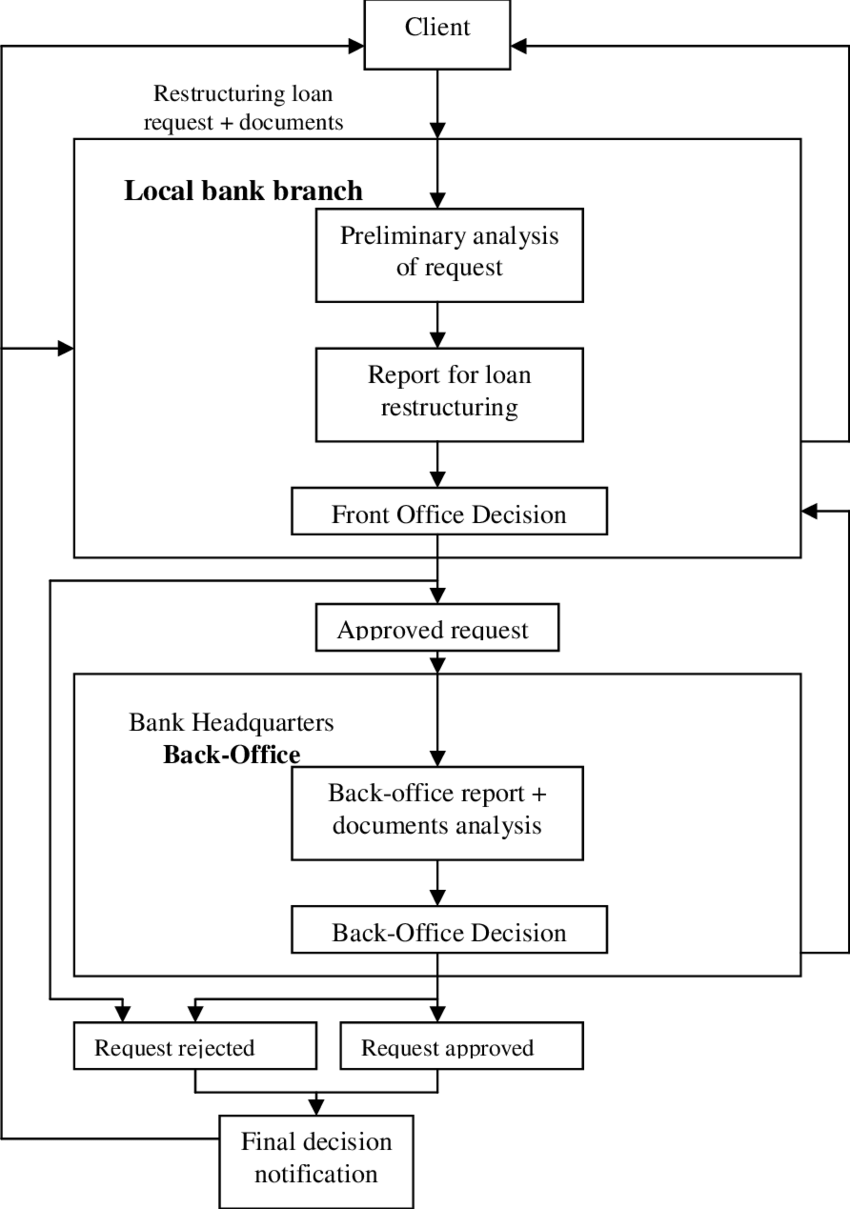

ණය ප්රතිව්යූහගත කිරීම

යම්කිසි පුද්ගලයෙක් හෝ රටක් මූල්ය අවපාතයක පවතින අවස්ථාවක, ලබා ගෙන ඇති ණය මුදල් ආපසු ගෙවීම සම්බන්ධයෙන් ගැටලුකාරී තත්ත්වයන් ඇති විය හැකි ය. ඒ ආකාරයෙන් ණය වාරික ගෙවීම නිසි පරිදි සිදු නොවන්නේ නම්, ණය හිමියන් ණය මුදලට අදාළ ඇපකර පවරා ගැනීම සහ විවිධ නීතිමය ක්රියාමාර්ගයන්ට යොමුවීමේ ප්රවණතාවක් තිබේ. එවැනි අවස්ථාවක දී ණය හිමියන්, අනිකුත් අදාළ ආයතන සමඟ සාකච්ඡා කර ණය ගෙවීම සඳහා යම්කිසි සහනදායි වැඩපිළිවෙළක් සකසා ගැනීමට කටයුතු කිරීම ණය ප්රතිව්යූහගත කිරීම ලෙස හැඳින්වේ.

ණය ප්රතිව්යූහගත කිරීමේ ක්රියාවලිය සිදු වන්නේ කෙසේ ද?

ආර්ථික දුෂ්කරතා නිසා ණය ප්රතිව්යූහගත කිරීමක් බලාපොරොත්තු වන ඕනෑම පාර්ශවයක් මුලින් ම සිය ණය හිමියා සම්බන්ධ කර ගෙන ඔවුන්ට තමන් මුහුණ දෙන ආර්ථික දුෂ්කරතා පිළිබඳ පැහැදිලි කර දී යම්කිසි සහනයක් ඉල්ලා සිටිය යුතු ය. විශේෂයෙන්ම ණය වාරික නිසි කලට නොගෙවීම පිළිබඳ විමසීමට ණය හිමියා, ණයකරු සම්බන්ධ කර ගන්නා තෙක් නොසිට, ණය වාරික ගෙවීමේ අපහසුතාවකින් පසු වන බව ණය හිමියාට කල් තබා දැනුම් දීමෙන් ඔවුනොවුන් අතර ඇති විශ්වාසය බිඳ වැටීම වලක්වා ගත හැක.

ණය ප්රතිව්යූහගත කිරීමට ණය හිමියා බැඳී සිටින්නේ ද?

ණය වාරික ගෙවීමට ඇති අපහසුතා පිළිබඳ ණය හිමියාට දැනුම් දීමෙන් අනතුරු ව ඔවුන් ඒ සම්බන්ධයෙන් දක්වන ප්රතිචාරය කුමක් ද යන්න හැකි ඉක්මනින් දැන ගැනීම ඉතා වැදගත් ය. කෙසේ වෙතත් පවතින නීති රෙගුලාසි අනුව බොහෝ විට ඔවුන් ණය ප්රතිව්යූහගත කිරීමට බැඳී නැත. එබැවින් ණය හිමියන් සාමාන්ය නීති රෙගුලාසි අනුව කටයුතු කරමින් ප්රමාද ගාස්තු අය කිරීම සහ ණය ගෙවීම් පැහැර හැරීම පිළිබඳ විමර්ශනය කරන ආයතනවලට දැනුම් දීම වැනි පියවර ගැනීමේ සම්භාවිතාවක් තිබේ. නමුත්, යම්කිසි රටකට අදාළ ණය ප්රතිව්යූහගත කිරීමේ ඉල්ලිමක දී ඊට ධනාත්මක ප්රතිචාරයක් ලැබීමට වැඩි ඉඩක් තිබේ.

ණය හිමියා ප්රතිව්යූහගත කිරීමකට එකඟ වුවහොත්?

ණය ප්රතිව්යූහගත කිරීමක් සම්බන්ධයෙන් සිදු කළ ඉල්ලීමක් සලකා බලා ණය හිමියා ඊට එකඟ වුවහොත් අදාළ ප්රතිව්යූහගත කිරීම සිදු වන ආකාර කිහිපයක් තිබේ. ණය මුදල ගෙවීම සඳහා ලබා දී ඇති කාලසීමාව දීර්ඝ කිරීම, ණය මුදලට අදාළ පොළී අනුපාතය පහත හෙළීම සහ ආපසු ගෙවීමට ඉතිරි වී ඇති මුදල අඩු කිරීම වැනි ක්රම හරහා ණය ප්රතිව්යූහගත කිරීමක් සිදු කළ හැක.

කෙසේ වෙතත් ඉහත සඳහන් කළ ආකාරයේ සහනයක් ලබාගැනීමට ප්රථම ණය කරු, ණය හිමියා සහ අනිකුත් අදාළ ආයතන අතර දීර්ඝ වශයෙන් සාකච්ඡා පැවැත්වේ. එවැනි සාකච්ඡා සඳහා මැදිහත් වී, විශේෂඥ දැනුම සපයන ආයතන ද මේ වන විට පිහිටුවා ඇත. බොහෝ විද්වතුන් පවසන්නේ ණය ප්රතිව්යූහගත කිරීමේ ක්රියාවලියේ දී වැය වන විශාලත ම පිරිවැය සාකච්ඡා සඳහා යෙදවිය යුතු කාලය සහ ශ්රමය බව යි.