Milan Perera

Milan Perera

මේ වන විට ගෝලීය වශයෙන් සිදුවන වෙළෙඳාම් සහ ගණුදෙනුවල දී චීනයේ භූමිකාව බෙහෙවින් අවධානයට පාත්ර වී ඇති අතර, එය බොහෝ රටවල ජනයා දේශපාලනික වශයෙන් ධ්රැවීකරණය වූ ස්වභාවයක් දක්වා ගෙනයාමට හේතු පාදක වී ඇත. දේශපාලන ආකල්පයන් දෘෂ්ටිවාදාත්මක අන්තයන් වෙත අපසරණය වීම ධ්රැවීකරණය යි.

වර්ධනය වෙමින් පවතින චීන ණය භූමිකාවේ සුවිශේෂත්වයක් වන්නේ, එම ණය දත්තවල පවතින අඩුපාඩුකම් සහ විනිවිදභාවයක් නොමැති වීම යි. පසුගිය දශක දෙක තුළ චීනය ප්රධාන ගෝලීය ණය දෙන්නෙකු බවට පත්ව ඇති අතර මෙම ණයදීම සියල්ලම පාහේ නිල වශයෙන් සිදුවූ ඒවා යි. තත්ත්වය එසේ වූූවත්, නව දත්ත සහ පර්යේෂණ අනුව පෙනී ගොස් ඇත්තේ ලොව කලින් දැන සිටි ප්රමාණයට වඩා චීනය සංවර්ධනය වෙමින් පවතින රටවලට තවත් බොහෝ ණය ලබා දී ඇති බව යි. තත්ත්වය එසේ තිබිය දී චීන ණය ක්රමානුකූලව අඩුවෙන් වාර්තා කිරීම “සැඟවුණු ණය” පිළිබඳ ගැටළුවක් නිර්මාණය කර ඇත. මෙයින් අදහස් වන්නේ, ලොව පුරා චීනයට ණයගැති රටවල් සහ ජාත්යන්තර ආයතන චීනයට කොපමණ ණයගැති ද සහ ණය ලබා ඇත්තේ කුමන කොන්දේසි යටතේ ද යන්න පිළිබඳ චිත්රය අසම්පූර්ණ බව යි.

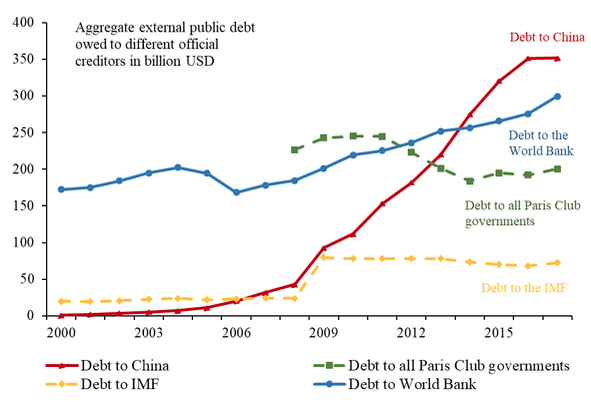

සමස්තයක් ලෙස ගත්කල, චීන රජය සහ එහි පරිපාලන ඒකක ලොව පුරා රටවල් 150කට වැඩි ගණනකට ඩොලර් ට්රිලියන 1.5ක් පමණ සෘජු ණය සහ වෙළඳ ණය ලබා දී ඇත. මෙය චීනය ලෝකයේ විශාලතම නිල ණයහිමියා බවට පත් කර ඇත්තේ සාම්ප්රදායික නිල ණය දෙන්නන් වන ලෝක බැංකුව, ජාත්යන්තර මූල්ය අරමුදල, සහ OECD (Organisation for Economic Co-operation and Development) වැනි සංවිධානයන් අභිබවා යමින්.

චීනයේ විදේශීය ණය ලබාදීම මහා පරිමාණයෙන් ලෝකය පුරා විහිදී තිබියදීත්, එහි ප්රතිඵලයක් ලෙස ඇතිවන ණය ප්රවාහයන් සහ ණය ප්රමාණ පිළිබඳ නිල දත්ත නොමැත. මේ අනුව චීනය සිය ජාත්යන්තර ණය ගැන වාර්තා නොකරන තත්ත්වයක් තිබෙන බව පැවසිය හැකිය. නිදසුනක් ලෙස Moody’s හෝ Standard & Poor’s වැනි ණය ශ්රේණිගත කිරීමේ ආයතන හෝ Bloomberg වැනි දත්ත සපයන්නන් පුද්ගලික ණය හිමියන් කෙරෙහි අවධානය යොමු කරති. නමුත් චීනයේ ණය දීම රාජ්ය අනුග්රහය යටතේ සිදුවන නිසා මෙම ණය ඉහත කී ණය ශ්රේණිගත කරන ආයතන හා දත්ත සපයන්නන්ගේ රේඩාර් තිරයෙන් ද බැහැර වේ. ණය ගැතියන් විසින්ම (ණය ගත් රාජ්යයන්) බොහෝ විට එම රජයන් සතු සමාගම් විසින් ගෙවිය යුතු ණය පිළිබඳ දත්ත රැස් කිරීම විධිමත් ලෙස සිදු නොකරන අතර, චීනය “පැරිස් ක්ලබ්”, OECD වැනි ණය හිමියන්ගේ ණය ලබාදීම් පිළිබඳ දත්ත රැස් කරන සංවිධානවල සාමාජිකත්වය ද නොදරයි.

අපැහැදිලිතාවයට විසඳුම් සෙවූ පර්යේෂණ කණ්ඩායමක්

චීන ණය ලොව පුරා ගලායෑම පිළිබඳව පවතින මෙම අපැහැදිලිතාවය සහ අවම දැනුමට පිළියමක් ලෙස එක්තරා පර්යේෂණ කණ්ඩායමක් ශාස්ත්රීය ආයතන, CIA ආයතනයේ ඓතිහාසික වාර්තා, රාජ්ය ආයතන හරහා එකතු කළ ප්රාථමික සහ ද්වීතීක ප්රභවයන් සිය ගණනක දත්ත ආශ්රයෙන්, 1949 සිට 2017 දක්වා මහජන චීන ජනරජය යටතේ ලබාදුන් ණය 2,000කට ආසන්න ප්රමාණයක් සහ ප්රදානයන් 3,000කට ආසන්න ප්රමාණයක් ඇතුළුව ලොව පුරා චීනයේ විදේශ ණය තොග සහ ප්රවාහයන් පිළිබඳ පළමු සවිස්තරාත්මක චිත්රයක් ලබා දීමට සමත්ව ඇත. මෙම ණය බොහෝ දුරට යෙදවී ඇත්තේ යටිතල පහසුකම් සඳහා වූ මහා පරිමාණ ආයෝජන, පතල් කැණීම්, බලශක්තිය වැනි කාරණා උදෙසා යි.

මෙම පර්යේෂණ කණ්ඩායම සඳහා ජාත්යන්තර මූල්ය පද්ධතීන් පිළිබඳ මහාචාර්යවරයෙකු වූ කැමරන් රෙයින්හාට්, සාර්ව-ආර්ථික විද්යාව පිළිබඳ මහාචාර්යවරයෙකු වූ ක්රිස්ටෝෆ් ට්රෙබෙස්ච්, මියුනිච් සරසවියේ ආචාර්ය උපාධිය හදාරන අතරේ ලෝක ආර්ථිකය පිළිබඳ පර්යේෂණ සහායකයෙක් ලෙස කීල් ආයතනයට සේවය කරන සෙබස්තියන් හෝර්න් වැනි ප්රවීණයන් සම්බන්ධ විය. මෙම ලිපිය මූලිකවම පදනම් වී ඇත්තේ ඔවුන්ගේ මෙම පර්යේෂණ තොරතුරු මත යි.

මෙම පර්යේෂණ කණ්ඩායම පෙන්වා දෙන පරිදි, චීනයේ ණය ලබාදීම් සියල්ලම පාහේ රජය සහ රාජ්ය ව්යවසායන් සහ පොදු ව්යාපාර වැනි විවිධ රාජ්ය ආයතන විසින් සිදුකෙරෙයි. එක්සත් ජනපදයේ හෝ යුරෝපයෙන් ලැබෙන ප්රාග්ධන පිටතට ගලායාමට සාපේක්ෂව චීනයේ විදේශීය ණය උත්පාතය සුවිශේෂී වේ. යුරෝපය වැනි පුද්ගලික ප්රාග්ධන වෙළඳපොළවල සිටින අයට වඩා, චීනය සමීප පොලී අනුපාත යටතේ වෙළඳපල කොන්දේසි මත ණය දීමට නැඹුරු වන බව ඔවුන්ගේ අදහස යි. ලෝක බැංකුව වැනි වෙනත් නිල ආයතන සාමාන්යයෙන් සහනදායී, වෙළඳපොළට වඩා අඩු පොලී අනුපාත සහ දිගු කල්පිරීම් යටතේ ණය ලබා දේ. එහෙත් බොහෝ චීන ණයවලට ඇපකරයේ පිටුබලය ඇති අතර, එයින් අදහස් වන්නේ ණය ආපසු ගෙවීම් සුරක්ෂිත වන්නේ භාණ්ඩ අපනයනයෙන් ලැබෙන ආදායමෙන් බව යි.

ණය ලබා දීමේ ඉතිහාසය

මහජන චීනය සැමවිටම ක්රියාකාරී ජාත්යන්තර ණය දෙන්නෙකු විය. ඔවුන් 1950 සහ 1960 දශකවල දී වෙනත් කොමියුනිස්ට් රාජ්යයන්ට මුදල් ණයට දුන්විට චීනය ලෝක දළ දේශීය නිෂ්පාදිතයෙන් සුළු කොටසක් සඳහා දායක වූ අතර, එම නිසා ණයදීම ගෝලීය ප්රාග්ධන ප්රවාහ රටාවට සුළු හෝ බලපෑමක් ඇති කළේ නැත. නමුත් අද වන විට චීන ණය දීම ලොව පුරා සැලකිය යුතු මට්ටමක පවතී. දෙවන ලෝක යුද්ධයෙන් ඉක්බිතිව යුද්ධයෙන් විනාශ වූ යුරෝපයට මාර්ෂල් සැලැස්ම හරහා එක්සත් ජනපදය විසින් ණයදීම, මෑත ඉතිහාසයේ රජයක් විසින් මෙහෙයවන ලද විශාලතම ප්රාග්ධන පිටතට ගලායෑමක් වූ අතර එම ණය පවා 90%ක්ම සමන්විත වූයේ ප්රදාන සහ ආධාරවලිනි. මාර්ෂල් සැලැස්මේ පවා වෙළඳපල කොන්දේසි සහ ඇපකර වැනි “රූකඩ නටවන නූල්” අමුණා තිබුණේ අල්ප වශයෙනි. නමුත් ඒ හරහා අමෙරිකා එක්සත් ජනපදය සාදා ගත් බල කඳවුර වෙනස්ම උපාය මාර්ගයක් වන අතර, වෙනමම කතා කළ යුතු මාතෘකාවකි.

ණය ගැනුම්කරුගේ පැත්තෙන් ගතහොත්, මේ වන විට ඔවුන්ගේ ණය එකතුවීමේ වේගය වැඩිවෙමින් පවතී. චීනයෙන් ණය ලබන, සංවර්ධනය වෙමින් පවතින රාජ්යන් 50ක් මේ වනවිට චීනයට ගෙවිය යුතු සාමාන්ය ණය සංචිතය, 2005 දී ණය ගැති රටවල් වල දළ දේශීය නිෂ්පාදිතයෙන් 1%ට වඩා අඩු මට්ටමක සිට 2017 දී 15%ට වඩා වැඩි මට්ටමකට පැමිණ ඇති බව මෙම පර්යේෂණ කණ්ඩායම ගණන් බලා ඇත. මෙයින් රටවල් දුසිමක් පමණ ඔවුන්ගේ නාමික දළ දේශීය නිෂ්පාදිතයෙන් (Nominal GDP) අවම වශයෙන් 20%ක් චීනයට ණය වී ඇත. ජිබුටි, ටොංගා, මාලදිවයින, කොංගෝ ජනරජය, කිර්ගිස්තානය, කාම්බෝජය, නයිජර්, ලාඕසය, සැම්බියාව, සැමෝවා, වනුවාටු සහ මොන්ගෝලියාව එවැනි රටවල් කිහිපයකට උදාහරණ වේ.

මෙම පර්යේෂණ කණ්ඩායමේ විශ්ලේෂණවලින් හෙළි කරගත් ආකාරයට ඔවුන් පවසන්නේ සංවර්ධනය වෙමින් පවතින රටවල් චීනයෙන් ගත් ණයවලින් 50%ක් පමණ වාර්තා වී නොමැති බව යි. එයින් අදහස් වන්නේ මෙම ණය සංචිත ලෝක බැංකුව, IMF හෝ ණය ශ්රේණිගත කිරීමේ ආයතන විසින් සපයනු ලබන “Gold Standard” නම් දත්ත ප්රභවයන්හි නොපවතින බව යි. චීනය විසින් ලබාදුන් එහෙත් වාර්තා නොකළ ණය 2016 වර්ෂය වන විට ඇමරිකානු ඩොලර් බිලියන 200කට වඩා වැඩි ඇති බව ඔවුන්ගේ අදහස යි.

සැඟවුණු ණය සහ සැඟවුණු අවදානම

චීනයට මෙම “සැඟවුණු ණය” සඳහා ගණන් දීමට අපොහොසත් වීම බොහෝ අංශවලට ආකාර තුනකින් බලපෑම් ඇති කරයි.

පළමුව, ආපසු ගෙවීමේ බර සහ මූල්ය අවදානම් තක්සේරු කිරීම සඳහා ඉතිරිව ඇති සියලුම ණය උපකරණ පිළිබඳ සවිස්තරාත්මක දැනුමක් අවශ්ය වන නිසා, රටක ණය කොටසක් නොදන්නා විට ඒ පිළිබඳ නිරීක්ෂණ, නිගමනවලට එළඹීම පැත්තෙන් ප්රායෝගික ගැටළු මතුවේ.

දෙවනුව, රජයක් විසින් ගෙවිය යුතු ණයවල සැබෑ විෂය පථය වටහා ගැනීමට අපොහොසත් වුවහොත්, පුද්ගලික අංශය ස්වෛරී බැඳුම්කර (Sovereign bonds) වැනි ණය ගිවිසුම් වැරදි ලෙස මිළ කරනු ඇත. බොහෝ චීන නිල ණය සඳහා ඇපකර වගන්ති තිබීම නිසා මෙම ගැටළුව උග්ර වේ. එවිට ආපසු ගෙවීමේ ගැටළුවල දී තීන්දුව චීනයට මනාප වනු ඇතැ යි සැලකේ. එහි ප්රතිඵලයක් වශයෙන් පුද්ගලික ආයෝජකයින් සහ අනෙකුත් තරගකාරී ණය හිමියන් ඔවුන්ගේ හිමිකම් පැහැරහැරීමේ අවදානම අවතක්සේරු කළ හැකිය.

තෙවනුව, චීන ණය ලබාදීම් සහ ණය නැවතුම් ගැන නොදන්නා ගෝලීය ආර්ථික ක්රියාකාරකම් පුරෝකථනය කරන්නන් හට, සමස්ත ගෝලීය ඉල්ලුමට බලපාන වැදගත් එහෙත් දෝලනය විය හැකි සාධකයන් මඟහැරීමේ අවදානමක් ඇත. නිදසුනක් ලෙස 1970 ගණන්වල සම්පත්වලින් පොහොසත්, එහෙත් අඩු ආදායම්ලාභී රටවලට පූර්වාදර්ශයක් ලෙස එක්සත් ජනපදය, යුරෝපය සහ ජපානය වෙතින් විශාල වශයෙන් සින්ඩිකේටඩ් බැංකු ණය ලබා දුන් අවධිය සැලකිය හැකිය. සින්ඩිකේටඩ් ණයක් යනු ණය දෙන්නන් කණ්ඩායමක් විසින් සපයනු ලබන ණයක් වන අතර, එය පිළිවෙලට සහ ව්යුහගත ලෙස පරිපාලනය කරනු ලබන්නේ වාණිජ බැංකු එකක් හෝ කිහිපයක් හෝ Lead arrangers ලෙස හැඳින්වෙන ආයෝජන බැංකු විසිනි. මෙහිදී මෙම ණය ලබාගත් රටවල ණයබර විශාල වශයෙන් වැඩි වූ අතර වෙළඳ භාණ්ඩ මිල සහ ආර්ථික වර්ධනය පහත වැටීමෙන් පසු එම ණය දීමේ චක්රය නරක අතට හැරී සංවර්ධනය වෙමින් පවතින රටවල් දුසිම් ගණනක් පසුකාලීනව කඩාවැටීමකට ලක් විය.

නමුත් සංවර්ධනය වෙමින් පවතින රටකට ණය ලබාදීම චීනයේ විදේශ ණය ලබාදීමේ ක්රියාකාරකම්වල එක් අංගයක් පමණි. කළඹ ණය (චීනයේ මහ බැංකුව විසින් මිලදී ගත් එක්සත් ජනපද භාණ්ඩාගාර ණයවලින් ඩොලර් ට්රිලියන 1 ක් ඇතුළුව) සහ වෙළඳ ණය (භාණ්ඩ හා සේවා මිලදී ගැනීම සඳහා) එකතු කරන විට, චීන රජයේ සෙසු රටවල් සඳහා වන සමස්ත හිමිකම් ප්රමාණය ඩොලර් ට්රිලියන 5 ඉක්මවයි. වෙනත් වචන වලින් කිවහොත්, 2017 වන විට ලොව පුරා රටවල් ලෝක දළ නිෂ්පාදිතයෙන් 6%කට වඩා චීනයට ණය වී ඇත.

චීනයේ ගෝලීය මූල්යකරණයේ තවත් වැදගත් අංගයක් වන්නේ මහජන චීන බැංකුව (PBoC) විසින් වර්ධනය කරන හුවමාරු මාර්ග ජාලය යි. මහ බැංකු හුවමාරු රේඛා ස්ථාවර ණය රේඛා ලෙස වටහා ගත හැකි අතර, වෙළඳ ගනුදෙනු සඳහා පහසුකම් සැලසීම සහ ද්රවශීලතා අවශ්යතා සපුරාලීම සඳහා ඔවුන්ගේ මුදල් හුවමාරු කර ගැනීමට ලෝකයේ රටවල මහ බැංකු එකඟ වේ. 2018 වන විට, PBoC විසින් මහබැංකු 40කට වැඩි සංඛ්යාවක් (ආර්ජන්ටිනාවේ සිට යුක්රේනය දක්වා) සමග ගිවිසුම් අත්සන් කර ඇති අතර, එක්සත් ජනපදය ද ඩොලර් බිලියන 550කට වඩා වැඩි මුදල් ප්රමාණයක් චීන මුදල් සඳහා හුවමාරු කර ගැනීමේ අයිතිය සපයා දී ඇත. එහි ප්රතිඵලයක් වශයෙන් මූල්ය අර්බුදයන්ට මුහුණ දෙන ජාතීන්ට ජාත්යන්තර මූල්ය අරමුදල ඇතුළු ජාත්යන්තර මූල්ය ආයතන වෙත නොගොස් කෙළින්ම චීනය වෙත හැරිය හැකිය.

ගෝලීය මූල්ය අවදානම් තක්සේරු කිරීමත් අවදානමක..!

IMF ණයදීම විනිවිදභාවයකින් සිදු කරන අතර එය සාමාන්යයෙන් ජාතික ප්රතිපත්ති වැඩිදියුණු කිරීමේ පදනම මත කොන්දේසි පනවනු ලැබේ. චීන ණය සඳහා මෙය අනිවාර්යයෙන්ම සිදු නොවේ. එය ණය හිමියාගේ ජ්යෙෂ්ඨත්වය පිළිබඳ වැදගත් ප්රශ්න මතු කරයි. නිදසුනක් වශයෙන්, චීනයට ණයගැති ජාතියක් IMF වෙත හැරෙන්නේ නම්, IMF විසින් ලබා දෙන ඕනෑම අරමුදලක් වෙළඳපොල විපර්යාසයන් මැඩපැවැත්වීමට වඩා වෙනත් නිල ණයහිමියෙකු වන චීනයට ගෙවීමට භාවිතා කළ හැකි බව නිලධාරීන් දැන සිටිය යුතු ය.

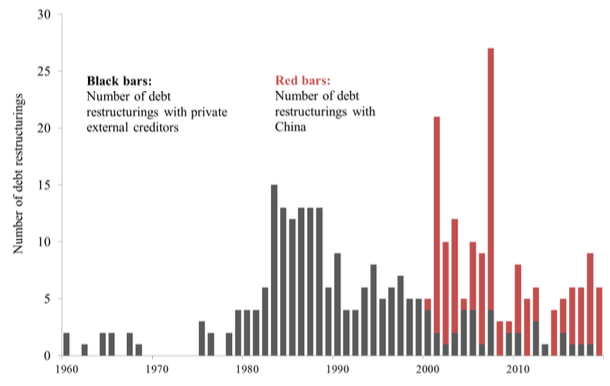

ඉදිරිය දෙස බලන විට, චීනයේ පවත්නා දේශීය ආර්ථික මන්දගාමිත්වයට සමගාමීව චීනයෙන් ණය ගලා ඒම 2015 සිට සැලකිය යුතු ලෙස මන්දගාමී වී ඇති බව මෙම පර්යේෂණ කණ්ඩායම නිරීක්ෂණ කර ඇත. ජාත්යන්තර ණය ශ්රේණිගත කිරීමේ නියෝජිත ආයතනවල වාර්තාවල දක්නට නොලැබුණු චීන ණය පිළිබඳ සිදුවීම් සංඛ්යාවේ මෑත වැඩිවීමක් ද ඔවුන් ලේඛනගත කර ඇති බව සඳහන්.

චීන ණයවල ස්වෛරී ණය ප්රතිව්යුහගත කිරීම්වල මෑත කාලීන වැඩිවීම තුළ යහපත් වාතාවරණයක් ඇති විය හැකි නමුත් මෑත වසරවල මන්දගාමී වර්ධනය හා වෙළඳ භාණ්ඩ මිල ගණන් අනුව, එය බොහෝ සංවර්ධනය වෙමින් පවතින රටවල ද්රවශීලතාවය සහ මූල්ය ගැටලු ඇතිවීමේ සලකුනක් විය හැකිය. මෙම පසුබිමට එරෙහිව, ලොව පුරා චීනයේ ණය ලබා දීමේ ලක්ෂණ සහ විභව බලපෑම විශ්ලේෂණය කිරීම සඳහා තවත් බොහෝ කාර්යයන් සිදු කිරීම අවශ්ය වේ. ජාත්යන්තර මූල්යකරණයේ චීනයේ භූමිකාව දිගටම මෙලෙස සෙවණැලි තුළ පැවතුනහොත්, ගෝලීය අවදානම් තක්සේරු කිරීම් සහ රටවල ණය ගැනීමේ නිරීක්ෂණ කටයුතු භයානක ලෙස අසම්පූර්ණ වනු ඇත.

.jpg?w=600)

.jpg?w=600)