Madushan Bandara

Madushan Bandara

ශ්රී ලංකාවේ අද වෙද්දි බැංකු ගිණුමක් නැති එහෙමත් නැත්තම් බැංකුවක් එක්ක ගනුදෙනු කරන්නේ නැති කෙනෙක් නැති තරම්. අද වෙද්දි ශ්රී ලංකාවේ 95%කට වඩා තමන්ට ම කියලා බැංකුවක් තියෙනවා.

ඒ ආකාරයට තමන්ගේ ජිවිතයට ඉතාමත් ම සමීප සහ සමහර විට තමන්ගේ මුළු ජීවිතයට ම බලපෑමක් එල්ල කරන්න පුළුවන්, බැංකුවල මේ දවස්වල සිද්ද වෙන පොලී අනුපාතවල ඉහළ යාමට සමහර අය කැමතියි; සමහර අය අකමැතියි. ඔබ නොදන්නවා වුණාට මේ හැමදේට ම ප්රධානත ම හේතුව තමයි මේ ලිපියේ මාතෘකාව වන ප්රතිපත්තිමය පොලී අනුපාතය.

ශ්රී ලංකා මහ බැංකුව තව දුරටත් ප්රතිපත්තිමය පොලී අනුපාත පහත නොදැමීමට තීරණය කරලා තියෙනවා. මේ අනුව බැංකුවල පොලී අනුපාත තව දුරටත් මේ තියෙන ඉහළ පොලී අනුපාත තුළ ම දෝලනය වේවි. ශ්රී ලංකාව අධි උද්ධමනක් ඇති වීමේ සම්භාවිතාවක් ඇති කලාපයට පිවිසුණාට පස්සේ 2021 අග ඉඳල ම මෙන්න මේ ප්රතිපත්තිමය පොලී අනුපාත ගැන අපට අහන්න ලැබුණා.

මේ ගැන සාමාන්ය ජනතාවට විතරක් නෙවෙයි ආර්ථික විද්යාව ඉගෙන ගන්න ළමයින්ට පවා තේරුම් ගන්න අපහසු නිසා අද මේ ලිපියෙන් ප්රතිපත්තිමය පොලී අනුපාතය ගැන සහ ඒ හරහා කොහොමද මහ බැංකුව ශ්රී ලංකාවේ උද්ධමනය පාලනය කරන්නේ කියලා දැන ගනිමු.

ශ්රී ලංකා මහ බැංකුවේ මූල්ය ප්රතිපත්තිය

ශ්රී ලංකා මහ බැංකුව කියන්නේ රටේ මූල්ය ප්රතිපත්තිය මෙහෙයවන්නට අයිතිය තියෙන ස්වාධීන අයතනයක්. මූල්ය ප්රතිපත්තිය කියන්නේ සරල ව ම ඔබගේ අතේ තියෙන සල්ලි ප්රමාණය වැඩි කරන්න නැත්තම් තියෙන සල්ලි ටිකත් හූරලා ගන්න පුළුවන් තරමට බලවත් ආයුධයක්.

මේ විදියට ආර්ථිකයේ මුදල් සැපයුම සහ පොලී අනුපාත පාලනය කරන්න මූල්ය ප්රතිපත්තියේ තියෙන ප්රධානත ම උපකරණයක් තමයි ප්රතිපත්තිමය පොලී අනුපාතය කියලා කියන්නේ. ඒ ඇරෙන්නට තව උපකරණ තුනක් මේ ප්රතිපත්තිය සතු ව තියෙනවා.

1). ව්යවස්ථාපිත සංචිත අනුපාතය

2). බැංකු පොලී අනුපාතය

3). විවෘත වෙළඳපොළ කටයුතු යනු ඒවා යි.

අප ගනුදෙනු කරන බැංකුවල ජීවිතයෙන් 60%කට වඩා රැඳිලා තියෙන්නේ මෙන්න මේ ප්රතිපත්තිමය පොලී අනුපාතය කියන උපකරණ මත කියලා කිව්වොත් නිවැරැදියි.

ප්රතිපත්තිමය පොලී අනුපාතය

මේ ප්රතිපත්තිමය පොලී අනුපාතය ඇතුළේ තව පොලී අනුපාත දෙකක් තියෙනවා. අන්න ඒ අනුපාත දෙක තමයි මහ බැංකුව හැම වෙලේ ම ඉහළ පහළ දාන්නේ. ඒ ප්රතිපත්ති දෙක තමයි;

1) නිත්ය ණය පහසුකම් සැපයීමේ පොළී අනුපාතය ( Standing Lending Facility Rate – SLFR )

2) නිත්ය තැන්පතු පහසුකම් සැපයීමේ පොළී අනුපාතය ( Standing Deposit Facility Rate – SDFR ) යන ඒවා.

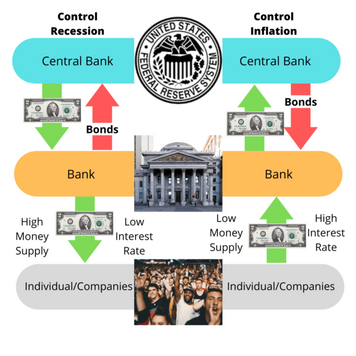

එතකොට කොහොමද මේ දෙක වෙනස් කළා ම අපේ අතේ තියෙන සල්ලි වැඩි වෙන්නේ හෝ අඩු වෙන්නේ. ආර්ථික විද්යාත්මක ව කිව්වොත් කොහොමද ආර්ථිකයේ මුදල් සැපයුම අඩු හෝ වැඩි වෙන්නේ. ඒකට අපි මේ ප්රතිපත්ති දෙක බිහි වෙන්න හේතුව මුලින් ම දැනගන්න ඕනේ. ශ්රී ලංකාවේ බැංකුවලට සල්ලි නැති වුණා ම එයාලා කරන්නේ එයාලගේ සහෝදර බැංකුවකින් ණය ඉල්ලනවා. උදාහරණයක් විදියට බැංකුවකට ණයක් ඕන නම් එයා ලංකා බැංකුවෙන් ණයක් ඉල්ලනවා. මෙහෙම බැංකු බැංකු අතර ණය ගන්න වෙළඳපොළට ආර්ථික විද්යාවෙ දි කියන්නේ අන්තර් බැංකු ඒක්ෂණ වෙළෙඳපොළ කියලා. යම් අවස්ථාවක බැංකු හැමෝට ම සල්ලි නැත්තම් වෙන්නේ හැමෝ ම ලංකා බැංකුවෙන් ණය ඉල්ලන එක.

ඒ වෙලාවෙදි ණය ඉල්ලුම වැඩි නිසා ලංකා බැංකුව කරන්නේ ණය දෙන පොලී අනුපාතය ඉහළ දාන එක. එතකොට වැඩි පොලියට ණය ගන්න අර බැංකුවලට සිද්ධ වෙනවා. එහෙම ගන්න ණය මිනිස්සුන්ට දෙන්න වෙන්නේ ඊටත් වඩා වැඩි පොලියකට. එහෙම වුණා ම මිනිස්සු ණය ගන්නේ නෑ. ඒක ආර්ථික වර්ධනයට බලපානවා. ඒ නිසා මේ දිහා බලන් ඉන්න මහ බැංකුව කරන්නේ ඔයාලා වැඩි පොලියට ලංකා බැංකුවෙන් ගන්න ඕනේ නෑ අපි ණය දෙන්නම් 6% පොලියට කියලා නිවේදනය කරන එක.

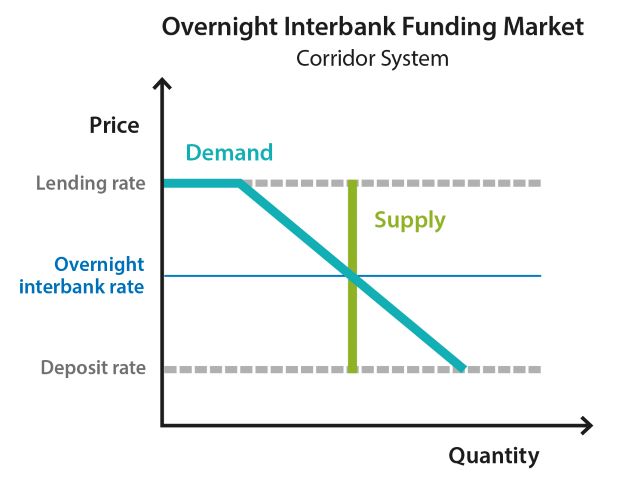

නිත්ය ණය පහසුකම් පොලී අනුපාතය

ඒ පොලී අනුපාතයට තමයි නිත්ය ණය පහසුකම් පොලී අනුපාතය කියලා කියන්නේ. දැන් ලංකා බැංකුවට බෑ අර ණය ඉල්ලන් එන බැංකු වලින් 6%ට වඩා පොලියක් ඉල්ලන්න. මොකක්ද 6% ට වඩා වැඩි 8% , 10% පොලියක් ඉල්ලුව ගමන් සහෝදරකම පැත්තකින් තියලා බැංකු, මහ බැංකුවේ පොලිය අඩු නිසා මහ බැංකුවෙන් ණය ගන්නවා. මෙන්න මේ නිසා නිත්ය ණය පහසුකම් පොලී අනුපාතය අන්තර් බැංකු ඒක්ෂණ වෙළඳපොළේ ඉහළ (උපරිම) සීමාව වෙනවා.

ඒකෙ ම අනිත් පැත්තකුත් තියෙනවා. අපි හිතමු හැම බැංකුවක් ළඟම සල්ලි වැඩියෙන් තියෙනවා කියලා. ඒතකොට ඒ අතිරික්ත සල්ලි ණයට දෙන්න පුළුවන්. මිනිස්සුන්ට එහෙමත් නැත්තම් වෙන තැනක ආයෝජනය කරන්න පාවිච්චි කරන්නත් පුළුවන්. ඉතින් හැමෝ ම මේ විදියට ණයට දෙන්න හරි ආයෝජනය කරන්න හරි උත්සාහ කරන නිසා අර ණය ගන්න අය කියනවා අපිට අඩු පොලියට දෙන්න නැත්තම් අපි වෙන බැංකුවකින් ගන්නවා කියලා.

ඉතින් මෙයාලටත් සල්ලි වැඩියෙන් තියෙන නිසා තරගෙට අඩු පොලියට ණය සපයන්න පටන් ගත්ත ම අන්තර් බැංකු ඒක්ෂණ වෙළෙඳපොළේ පොලී අනුපාත පහළ යන්න ගන්නවා. පොලී අනුපාත උඩ යන එක වගේ ම පහළ යන එකත් ආර්ථිකයට හොඳ නැති නිසා මහ බැංකුව කියනවා අඩු පොලියට ණය දිදී ඉන්න ඕන නෑ ඒ මුදල් මහ බැංකුවේ තැන්පත් කරන්න, අපි හොඳ පොලියක් දෙන්නම් කියලා. අන්න ඒ විදියට අන්තර් බැංකු ඒක්ෂණ වෙළෙඳපොළේ පහළ සීමාව (අවම) නිත්ය තැන්පතු පහසුකම් පොලී අනුපාතය මඟින් සලකුණු කරනවා.

ප්රතිපත්තිමය පොලී අනුපාතය හරහා මුදල් සැපයුම පාලනය කිරීම

දැන් බැංකුවලට ණය ගන්න හෝ තැන්පත් කරන්න වෙන්නේ මේ කියන පොලී අනුපාත දෙක ඇතුළෙ ඉඳලා යි. මේකට අපි කියනව අන්තර් බැංකූ ඒක්ෂණ කොරිඩෝව කියලා.

මේ විදියට මහ බැංකුවට බලයක් ලැබෙනවා බැංකුවල පොලී අනුපාත පාලනය කරන්න. අපි හිතමු එක පාරට ම ශ්රී ලංකාව කියන රටේ දේශපාලකයන් ටිකක් ආර්ථික විද්යාව එක්ක සෙල්ලම් කරන්න ගිහින් වැඩ වරද්ද ගන්නවා කියලා. එවිට භාණ්ඩ මිල වැඩි වෙලා රට අධි උද්ධමනයක් කරා තල්ලු වෙන්න ගන්නවා. අපේ රටේ අධි උද්ධමනයට හේතුව කලින් ලිපියක කිව්ව වගේ මිනිස්සුන්ගේ අතේ සල්ලි වැඩි නිසා ඇති වුණු දෙයක් නෙවෙයි, මිල දී ගන්නට වුවමනා භාණ්ඩ හිඟ නිසා ඇති වුණු දෙයක්.

එවිට කලින් වගේ ම මිනිස්සුන්ගේ සල්ලි අතේ තියෙද්දි වෙළෙඳපොළේ භාණ්ඩ අඩු වුණා ම, තියෙන භාණ්ඩ ටික ගන්න පොරකන නිසා මේ අධි උද්ධමනය පැත්තට තල්ලු වෙලා අධි උද්ධමනයක් හට ගත්තොත් මුළු රටට ම විශාල විනාශයක් වෙනවා. ඉතින් මහ බැංකුව තීරණය කරනවා භාණ්ඩ හිඟය නැති වෙනකන් මිනිස්සුන්ගේ අතේ තියෙන සල්ලි ටික හූරාගන්න.

නිත්ය ණය පහසුකම් අනුපාතය

ඔන්න ඕක කරන්න මහ බැංකුව පාවිච්චි කරනවා අර ප්රතිපත්තිමය පොලී අනුපාතය. මහ බැංකුව කරන්නේ නිත්ය ණය පහසුකම් අනුපාතය විශාල ලෙස ඉහළ දාන එක. ඒ අනුව අවුරුද්දකට කලින් 5% ට වගේ තිබුණු නිත්ය ණය පහසුකම් පොලි අනුපාතය අද වෙද්දි 15.5% දක්වා ඉහළ ගිහින් තියෙන්නේ. එතකොට අර කොරිඩෝවේ උපරිම සීමාව තව උඩ ගිය නිසා බැංකුවලට පුළුවන් වැඩි පොලියට ණය ගන්න. එහෙම වුණු ගමන් වෙන්නේ මිනිස්සුන්ටත් බැංකුවලින් වැඩි පොලියට ණය ගන්න වෙන එක.

8%ට 12% පොලියට ණය ගත්ත අයට එක පාරට ම 20% පන්නලා පොලියකට ණය ගන්න සිද්ධ වුණේ ඒක යි. එතකොට මිනිස්සු ණය ගන්න එක අඩු කරන නිසා මිනිස්සුන්ගේ අතේ සල්ලි අඩු වෙනවා. ඒ වගේ ම කොරිඩෝවේ පහළ තියෙන නිත්ය තැන්පතු පොලී අනුපාතයත් ඉහළ යන නිසා බැංකුවල තැන්පතුවලට දෙන පොලියත් ඉහළ යනවා. ඒ අනුව තමයි අවුරුද්දකට කලින් 4% වගේ තිබුණු නිත්ය තැන්පතු පහසුකම් පොලී අනුපාතය අද වෙද්දි 14.5%ක් වෙලා තියෙන්නේ. ඒ නිසා මිනිස්සු ළඟ තියෙන සල්ලි ටිකත් බැංකුවල දාන නිසා මිනිස්සු අතේ සල්ලි අඩු වෙනවා. මෙ දෙකෙන් ම වෙන්නේ ආර්ථිකයේ මුදල් සැපයුම අඩු කරලා මිනිස්සුන්ගෙ ඉල්ලුම අඩු කිරීම.

ප්රතිපත්තිමය පොලී අනුපාතය ඉහළ දැමීමේ ප්රතිවිපාක

අද වෙද්දි ඉතිහාසයේ ඉහළ ම පොලියක් බැංකු තැන්පතුවලට දෙනවා වගේ ම ඉතිහාසයේ ඉහළ ම පොළියක් ණය වෙනුවෙන් බැංකු අය කරනවා. මේක හරියට දැලි පිහියෙන් කිරි කනවා වගේ දෙයක්. පොඩ්ඩක් හරි වැරදුණොත් බැංකු පද්ධතිය කඩා වැටිලා දැනට ඉතුරු වෙලා තියෙන ආර්ථිකයත් විනාශ වෙනවා. මේක කරනවා හැරෙන්න මහ බැංකුවට වෙන විකල්පයක් නැ. වාණිජ බැංකුවල ව්යාපාරය තමයි මිනිස්සුන්ගේන් සල්ලි අරගෙන සල්ලි නැති අයට සල්ලි දෙන එක. මේ හේතුව නිසා වෙන්නේ මිනිස්සු හැමෝ ම බැංකුවල සල්ලි දාන්න පෙලඹෙන එක යි.

ඒත් කවුරුත් ණය ගන්න කැමති නැ. ඉතින් බැංකු ලාභ ලබන ප්රධානත ම ආදායම් මාර්ගය අනතුරේ වැටෙනවා. පසුගිය කාලෙ ම මිනිස්සු ණය ගත්තේ නැති නිසා මිනිස්සුන්ගේ තැන්පතුවලට පොලිය ගෙව්වේ කලින් රඳවාගෙන තිබ්බ ලාභවලින් වෙන්න පුළුවන්. තව දුරටත් මෙය කරගෙන යන්න පුළුවන්ද කියන එක දන්නේ වාණිජ බැංකු වල ඉහළ පුටුවල අය තම යි. තවත් අවම මාස 3ක්වත් මේ ඉහළ පොලිය යටතේ වාණිජ බැංකුවලට ජීවත් වෙන්න වේවි. ඒ සඳහා ඔවුන්ට ණය ලබා දීම් වැඩි කර ගන්න ගොඩක් ප්රචාරණ කටයුතු කරන්නත් වෙයි. දැනටමත් පාන් කියන්න බැරුව ඉන්න මිනිස්සු ඉහළ පොලියකට ණය ගනීද කියන එකනම් ප්රශ්නයක්.

නම්ය පොලී අනුපාත

දැනට නම්ය පොලී අනුපාත (Floating Rates) යටතේ ණය ගත්ත අයට තවත් දුරටත් ඉහළ ගිය පොලි අනුපාත යටතේ ණය ගෙවාගෙන යන්න සිදු වේවි. මධ්ය හා සුළු පරිමාණ ව්යාපාරවලට ණය ගැනීමට නොහැකි වීමෙන් අනිවාර්යයෙන්ම ලොකු බලපෑමකට මුහුණ පාන්නට ආර්ථිකයට එවිට සිද්ධ වේවි. මූල්ය අයතන (Financial Companies), විශේෂයෙන් ම ෆිනෑන්ස් අයතනවල බිඳ වැටිමේ හැකියාවක් ද පවතිනවා. අපි අපේක්ෂා කරපු විදියට ම මහ බැංකුවත් මේ කාර්තුවේ දී පොලී අනුපාත පහළ දැමීමට ඉලක්ක කරගෙන ඉන්න ඇති.

එක පාරට ම රාජ්ය මූල්ය ප්රතිපත්තිය වෙනස් වුණු නිසායි මුදල් මණ්ඩලයට මේ අවුරුද්ද අවසාන වනතුරු ම ඉහළ පොලී අනුපාතය තියා ගෙන යන්න තීරණය කරන්න ඇත්තේ. විදුලි බිල් පත්, ජල බිල් පත් ඉහළ දැමීම වගේ ම බදු වර්ග කිහිපයක අනුපාත ඉහළ දැමීම නිසා නැවත වතාවක් භාණ්ඩ හා සේවා මිල ගණන් ඉහළ යාමට නියමිත යි. ඒ නිසා සිදු වන උද්ධමන ප්රතිවිපාකය වලක්වා ගන්නට ප්රතිපත්තිමය පොලී අනුපාත පහත නොදැමීමට ප්රතිපත්තිමය පොලී අනුපාත පහත නොදැමීමට තීරණය තීරණය කළත් එමඟින් බැංකු පද්ධතියට සිදු වන අහිතකර බලපෑම නිසායි මෙය දැලි පිහියෙන් කිරි කෑමක් වෙන්නේ කියලා අපි කලින් ම සඳහන් කළේ.

දරුණු ආර්ථික කුණාටුවක්

වර්තමානයේ සිදු වන මේ බැංකු පද්ධතියේ වෙනස් වීම් සාමාන්ය ජනතාවට තෙරුම් ගන්න ගොඩක් අමාරු දෙයක්. ඒත් ඒ ගැන මිනිස්සු දැනගෙන සිටීම අනිවාර්යයෙන්ම සිදු විය යුතුයි. එක දවසකින් රටක ආර්ථිකය ගහක් කඩා වැටෙනවා වගේ විනාශ නොවුණත් මේ කියන බැංකු පද්ධතිය එක රැයකින් වුණත් බිඳ වැටිමේ හැකියවක් නැතුව ම නෙවෙ යි.

මෙතරම් දරුණු ආර්ථික කුණාටුවක දී පවා අපේ බැංකු ඔරොත්තු දෙන එක ගොඩක් වටින දෙයක්. අපේ රටේ මූල්ය පද්ධතියේ ශක්තිය පිළිබඳ හොඳ ඉඟියක් ඒ හරහා දෙනවා. ඒත් ප්රශ්නය තියෙන්නේ මේ ශක්තිමත් බව කොපමණ කාලකයට තියේවිද කියලා. ඒ ශක්තිය ළඟදී ම වගේ දෙදරා යන්නත් පුළුවන්.