Asif Khan Ullash

Asif Khan Ullash

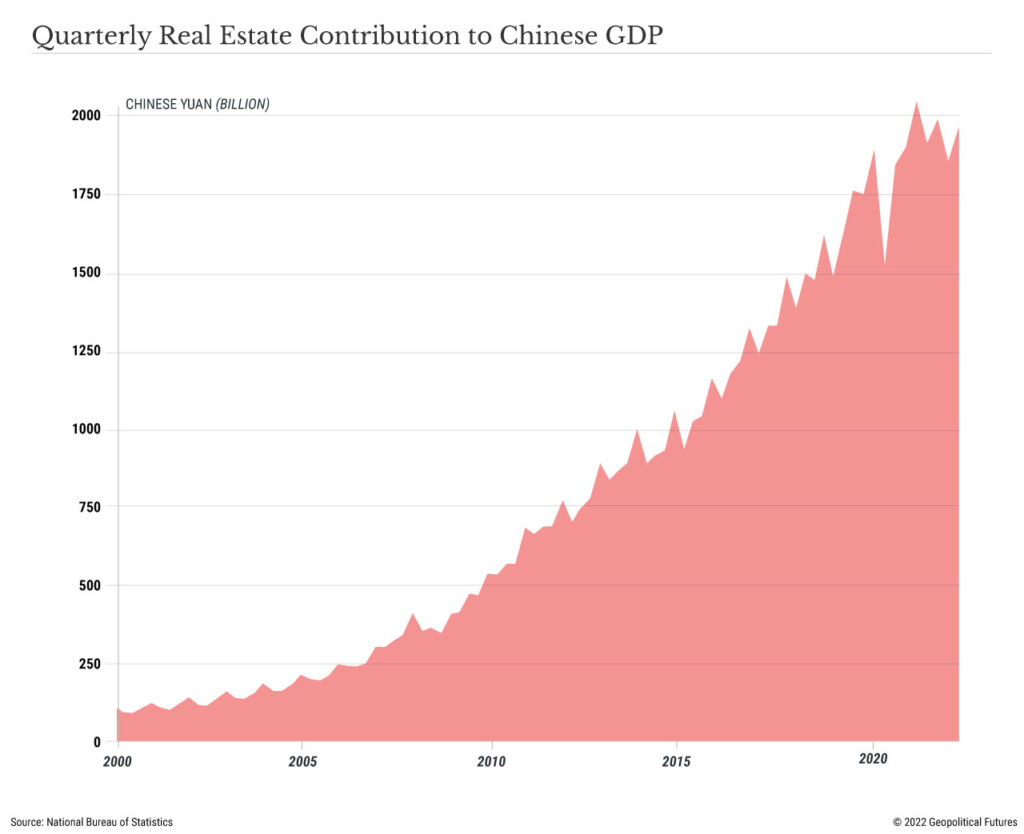

১৭.৭৩ ট্রিলিয়ন মার্কিন ডলার জিডিপি নিয়ে চীন বিশ্বের দ্বিতীয় বৃহত্তম অর্থনীতি। এই বিশাল জিডিপির প্রায় ২০ থেকে ৩০ শতাংশ জুড়ে আছে রিয়েল এস্টেট ব্যবসা। এই রিয়েল এস্টেট খাতই পঞ্জি স্কিমের দৃষ্টান্ত অনুসরণ করে এখন ধ্বংসের দ্বারপ্রান্তে।

রিয়েল এস্টেট প্রতিষ্ঠানগুলো কীভাবে কাজ করে তা দেখা যাক- প্রথমে জমি ক্রয় করা হয়, তারপর ভোক্তাদের কাছে প্লট বিক্রি করে সেই আয় ব্যবহার করে বাড়ি তৈরি করা হয়। সংক্ষেপে, এমন একটি বাড়ি বিক্রি করা হয় যা এখনও নির্মিত হচ্ছে, এবং সেই নির্মাণ ব্যয়ভার বহন করছে গ্রাহকেরা। এটি একটি বহুল প্রচলিত মডেল যা সারা বিশ্বের প্রায় সমস্ত রিয়েল এস্টেট কোম্পানি ব্যবহার করে।

কেমন হবে যদি রিয়েল এস্টেট প্রতিষ্ঠানগুলো গ্রাহকদের কাছ থেকে টাকা নিয়ে, প্রতিশ্রুত প্লট দেওয়ার পরিবর্তে আরও জমি ক্রয় করতে থাকে এবং নতুন প্রকল্প হাতে নিতে থাকে? তখন রিয়েল এস্টেট ব্যবসা হয়ে যাবে পঞ্জি স্কিমের অনুরূপ, যেখানে নতুন বিনিয়োগকারীদের কাছ থেকে প্রাপ্ত অর্থ পুরনো গ্রাহকদের পাওনা পরিশোধ করতে ব্যবহার করা হয়। মূলত, এই ধরনের রিয়েল এস্টেট পঞ্জি স্কিমে গ্রাহকদের দ্বারা প্রদত্ত তহবিল এবং কিছু ব্যাংক ঋণ সমগ্র ব্যবসার ভিত্তি তৈরি করে। যখন গ্রাহকরা আর অর্থ দেয় না, ব্যাংকগুলোও মুখ ফিরিয়ে নেবার কারণে পুঁজি শেষ হয়ে যায়, এই মডেল ভেঙে পড়ে। ঠিক এমনই ঘটেছে চীনে।

চীনে, রিয়েল এস্টেট শিল্প একটি সিস্টেম ব্যবহার করত যার নাম ‘প্রি-সেল সিস্টেম’। যেখানে ক্রেতারা বাড়ি নির্মাণের আগে একটি অ্যাকাউন্টে অর্থ জমা করে। ডেভেলপাররা কীভাবে এই নগদ অর্থ ব্যবহার করে সেদিকে চীনা ব্যাঙ্ক এবং স্থানীয় কর্তৃপক্ষকে সার্বক্ষণিক নজর রাখতে হয়। নির্মাণ প্রক্রিয়া জুড়ে নির্দিষ্ট পূর্ব-নির্ধারিত মাইলফলকে পৌঁছানোর আগে, ডেভেলপাররা সমস্ত অর্থ ব্যবহার করতে পারে না।

চীনের রিয়েল এস্টেট কোম্পানিগুলোর জন্য জমি কেনা একটি প্রকল্প শুরু করার প্রথম ধাপ। তারপরে তারা ঋণ পাওয়ার জন্য, প্রকল্প শুরু করার জন্য ক্রেতাদের সাথে প্রি-সেল প্রক্রিয়া শুরু করতে পারে। চীনের বেশিরভাগ রিয়েল এস্টেট কোম্পানি এই পর্যায়ে এসে সেই প্রি-সেল থেকে পাওয়া অর্থ দিয়ে উদ্দিষ্ট প্রকল্পের কাজ শুরু না করে ভবিষ্যতের প্রকল্পের জন্য আরও জমি কেনে. তারপরে সেই জমি ব্যাঙ্কের কাছে বন্ধক রেখে ঋণ নিয়ে প্রকল্পের কাজ শুরু করে।

এই প্রক্রিয়ায় একজন ক্রেতার অর্থের খুবই কম অংশ, তাদের নিজস্ব সম্পত্তি তৈরি করতে ব্যবহার করা হয়, বেশিরভাগ অংশই ব্যয় হয়ে যায় কোম্পানির ব্যবসার প্রসার ঘটানোর কাজে। দেখা যায়, যে ফ্ল্যাটগুলোতে গ্রাহকেরা কখনও বাস করেনি, তারা সেগুলোর জন্যই ৫%-৬% হারে মর্টগেজ প্রদান করে যেতে থাকে বছরের পর বছর, একদিন নিজের একটা মাথা গোজার ঠাই হবে শুধু এই আশায়।

প্রি-সেল পদ্ধতি অনুসারে, এই বাড়িগুলো নির্মাণের আগেই বিক্রি করা হয়েছিল। গ্রাহকেরা যখন বুঝতে পারে কোম্পানিগুলো তাদের ফ্ল্যাটের কাজ করছে না, তারা তখন মর্টগেজ প্রদান বন্ধ করে দেয়। গ্রাহকরা বুঝতে পারে যে, এই রিয়েল এস্টেট কোম্পানিগুলো অগ্রিম প্রদান করা অর্থ অপব্যবহার করছে, যা গ্রাহকদের মনে অসন্তোষ সৃষ্টি করে। গ্রাহকেরা মর্টগেজ প্রদান বন্ধ করে দেয়ায় কোম্পানিগুলোর ভাড়ার ফুরিয়ে আসে, তারা আগের পুরোতন প্রকল্প গুলোর কাজ শেষ করে হস্তান্তর না করে, নতুন জমি কিনে নতুন প্রকল্প শুরু করায় কোন প্রকল্পই আসলে শেষ করতে পারে না। এর সাথে চীনা সরকারের নতুন সিদ্ধান্তে তাদের ঋণ নেবার রাস্তাও বন্ধ হয়ে যাওয়ায় তারা ব্যাপক তারল্য সংকটে পড়ে যায়। এই মূহুর্তে চীনে এমন হাজার হাজার আবাসন প্রকল্প অর্ধসমাপ্ত অবস্থায় পড়ে রয়েছে, কেননা কোম্পানিগুলোর কাছে সেই প্রকল্পগুলো শেষ করার মতো যথেষ্ট অর্থ নেই।

চীন সরকার ২০২০ সালের আগস্টে আবাসন ব্যবসার এই সমস্যা আরো জটিল আকার ধারণ করার আগেই নিরসন করার সিদ্ধান্ত নিয়েছিল। একটি ‘Three Red Lines’ কৌশল ঠিক করে পিপলস ব্যাংক অফ চায়না এবং হাউজিং মন্ত্রণালয়, রিয়েল এস্টেট ডেভলপাররা কী পরিমাণ ঋণ নিয়েছে তা পরিমাপ করার জন্য। সরকার ঋণ করার ক্ষমতার উপর বিধিনিষেধ আরোপ করে যদি তারা দেখে যে ডেভেলপার কোম্পানিগুলো তিনটি মাইলফলকের যেকোনো একটি অতিক্রম করেছে। দেখা যায়, চীনের বেশিরভাগ রিয়েল এস্টেট কোম্পানি তিনটি সীমাই অতিক্রম করেছে; ফলস্বরূপ, তাদের প্রত্যেককে তাদের অসামঞ্জস্যপূর্ণ হিসাবগুলোতে ভারসাম্য নিয়ে আসার নির্দেশ দেয়া হয় ও সকল প্রকার ঋণ প্রদান ও বিনিয়োগ বন্ধ করে দেয়া হয়। ফলে, এই কোম্পানিগুলোর কাছে সারা দেশে বাসিন্দাদের প্রতিশ্রুতি দেওয়া অ্যাপার্টমেন্টগুলোর কাজ শেষ করার জন্য প্রয়োজনীয় অর্থ ছিল না।

প্রি-সেলিং পদ্ধতি ডেভেলপারদের বছরের পর বছর ধরে নগদ অর্থের জোগান দিয়ে আসছিল, সাথে ব্যাপক আকারে ঋণ করে কোম্পানিগুলো জমি ক্রয় করতে থাকে এবং তাদের ব্যবসা সম্প্রসারণ করতে থাকে। ২০২০ সালে চীনে বিক্রিত প্লটের মধ্যে মাত্র ৬০% প্লটের কাজ বাস্তবে সম্পন্ন হয়েছিল। মধ্যবিত্ত মর্টগেজ হোল্ডাররা বা প্লট মালিকেরা বছরের পর বছর ধরে চড়া সুদে হোম লোন পরিশোধ করেছে, রিয়েল এস্টেট কোম্পানিগুলোকে টাকা জুগিয়েছে, কিন্তু প্লট হাতে পায়নি। ফলে তারা প্রতিবাদ করতে শুরু করেছে। বাস্তব সম্পদের উপর নির্ভর করার পরিবর্তে, এই কোম্পানিগুলো ভোক্তাদের আস্থা নিয়ে ব্যবসা করছিল। যখন ডেভলপারেরা প্রচন্ড উচ্চাভিলাষী হয়ে ওঠে এবং ইতোমধ্যেই চলমান প্রকল্পগুলিকে শেষ করা এবং হস্তান্তর পরিবর্তে নতুন প্রকল্পগুলোতে বিনিয়োগ শুরু করে, তখন গ্রাহকরা বিশ্বাস হারিয়ে ফেলে এবং মর্টগেজ পরিশোধ করা বন্ধ করে দেয়। ইন্টারন্যাশনাল মনিটারি ফান্ড (IMF) দ্বারা প্রকাশিত গবেষণা অনুসারে, চীনের ৪৫% রিয়েল এস্টেট কোম্পানি তাদের ঋণ পরিশোধে সক্ষম না-ও হতে পারে, এবং তাদের ২০% দেউলিয়া হয়ে যেতে পারে।

আবাসন সংকট আরও বেড়ে যাওয়ায় ডেভেলপাররা আর জমি কিনছে না। ফলস্বরূপ, স্থানীয় সরকারের আয়ের একটি প্রধান উৎস, জমি বিক্রি, এই বছর ৩২% কমেছে। যদিও চীনের আর্থিক ব্যবস্থা বা অর্থনীতির সার্বিক পতন অসম্ভব, তবুও আবাসন খাতের এই সমস্যা থেকে সম্পূর্ণভাবে বেরিয়ে আসতে হলে চীনের অর্থনীতিকে তার মূল্য দিতেই হবে। এমনকি, সরকার শেষ পর্যন্ত ডেভেলপারদের, ভোক্তাদের কাছে বেশির ভাগ প্লট হস্তান্তরের জন্য রাজি করাতে সফল হলেও রিয়েল এস্টেট শিল্পের বিস্তৃত সংকট দেশটির অর্থনীতিতে অনেক বড় ক্ষতের সৃষ্টি করবে। চীনের ডুবে যাওয়া রিয়েল এস্টেট খাতের কারণে পুরো পৃথিবীতেই সমস্যার সৃষ্টি হয়েছে। চীন এখনও বিশ্বের শিল্প কেন্দ্র, তাই যদি এর অর্থনীতি স্তব্ধ হয়, বৈশ্বিক রপ্তানি ধীর এবং আরও ব্যয়বহুল হবে। চীন বিশ্বব্যাপী অনুন্নত দেশগুলোকে অর্থ ধার দেয়। যেসব উন্নয়নশীল দেশ অবকাঠামোগত উন্নয়নের জন্য চীনের ওপর নির্ভরশীল, তারাও বিশেষভাবে ক্ষতিগ্রস্ত হবে।

.jfif?w=600)